Löst Bitcoin das deutsche Rentenproblem mit Pensionsinvestments?

Eines der größten Probleme Deutschlands stellt das Rentensystem dar. Während die Bedeutung von Kryptowährungen weiter zunimmt, wollen wir im folgenden Beitrag einmal näher analysieren, ob mit bestimmten Allokationen in BTC und basierend auf den Prognosen bis zum Jahr 2030 das deutsche Rentenproblem gelöst werden könnte. Erfahren Sie jetzt nähere Details in diesem Beitrag.

Kann deutsches Rentensystem mit Bitcoin gerettet werden?

Deutschland steuert aufgrund verschiedener Faktoren wie vor allem der Demografie auf ein zunehmendes Rentenproblem zu, wobei die Zuwanderung dies bisher nur begrenzt kompensiert.

Ab dem Jahr 2027 sollen die Beitragssätze noch einmal steigen, sodass ab 2029 schon von Anstiegen von 20 % ausgegangen wird. Bei den jährlichen Rentenausgaben von 408 Mrd. EUR betrug der Bundeszuschuss zu den Renten zuletzt bereits 120 Mrd. EUR pro Jahr, wobei der Betrag jährlich zunimmt.

Die Bundesregierung beabsichtigt zwar bis 2036/2037 rund 200 Mrd. EUR in globalen Aktien anzulegen, um somit für eine jährliche Entlastung von 10 Mrd. EUR zu sorgen. Allerdings ist Bitcoin für diese bisher noch nicht vorgesehen.

Jetzt vor Institutionen in Kryptos investieren!

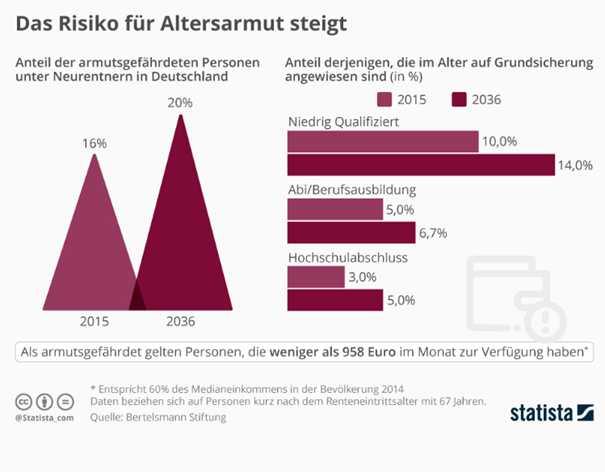

Risiko für Altersarmut | Quelle: Statista

Insgesamt beläuft sich das Vermögen der Pensionskassen und berufsständischen Versorgungsnetzwerken in Deutschland laut der OECD und BaFin auf rund 700 bis 900 Mrd. EUR und variiert je nach Definition.

Angesichts einer historischen jährlichen Wachstumsrate von Bitcoin in Höhe von 60 % könnte sich schon ein kleiner Anteil dieser Summe bezahlt machen, sofern die Bitcoin-Prognosen bis zum Jahr 2030 in Höhe von 1 Mio. USD eintreffen sollten.

Diese beruhen unter anderem auf dem Stock-to-Flow-Modell, der Marktkapitalisierung im Verhältnis zu Gold, der institutionellen Adoption und einer Währungs-Reset-These, womit sich möglicherweise auch das deutsche Rentensystem retten ließe.

Jetzt lieber Handelssignalen der Krypto-Profis folgen!

So würde sich Bitcoin auf das deutsche Rentensystem auswirken

Exkludiert aus der Analyse wurden Wechselkursschwankungen, Preisverzerrungen durch den Markteinfluss, Gebühren- & Verwahrkosten, Rebalancing-Regeln, Wachstum des Kapitalstocks, Lohn- & Inflationspfad sowie Demografie und Leistungsrecht, um nicht durch die Komplexität den Umfang des Beitrags zu sprengen.

Entwicklung der Renten bei Bitcoin-Preis von 500.000 USD bis 2030

| BTC-Allokation | Start (Mrd. EUR) | Endwert 2030 (Mrd. EUR) | Gewinn (Mrd. EUR) |

| 1 % | 9 | 38,2 | 29,2 |

| 2 % | 18 | 76,3 | 58,3 |

| 3 % | 27 | 114,5 | 87,5 |

| 4 % | 36 | 152,7 | 116,7 |

| 5 % | 45 | 190,8 | 145,8 |

| 6 % | 54 | 229,0 | 175,0 |

| 6 % | 63 | 267,2 | 204,2 |

| 8 % | 72 | 305,3 | 233,3 |

| 9 % | 81 | 343,5 | 262,5 |

| 10 % | 90 | 381,7 | 291,7 |

Entwicklung der Renten bei Bitcoin-Preis von 1 Mio. USD bis 2030

| BTC-Allokation | Start (Mrd. EUR) | Endwert 2030 (Mrd. EUR) | Gewinn (Mrd. EUR) |

| 1 % | 9 | 76,3 | 67,3 |

| 2 % | 18 | 152,7 | 134,7 |

| 3 % | 27 | 229,0 | 202,0 |

| 4 % | 36 | 305,3 | 269,3 |

| 5 % | 45 | 381,7 | 336,7 |

| 6 % | 54 | 458,0 | 404,0 |

| 6 % | 63 | 534,3 | 471,3 |

| 8 % | 72 | 610,6 | 538,6 |

| 9 % | 81 | 687,0 | 606,0 |

| 10 % | 90 | 763,3 | 673,3 |

Auswertung: Kann Bitcoin das deutsche Rentenproblem lösen?

Beide Szenarien zeigen, dass man mit Bitcoin selbst mit optimistischen Anteilen der Pensionen von 10 %, womit er quasi Gold ersetzen würde, in den nächsten 5 Jahren nur 291,7 bis 673,3 Mrd. EUR erzielen kann, was nur rund den Rentenausgaben für 1 Jahr entspricht. Dennoch ließen sich somit die Zuschüsse verringern.

Allerdings wäre das Geld dann auch schnell weg, weshalb vermutlich nur jährlich ein Anteil davon ausgeschüttet werden würde. Generell sollte man bei Portfolios laut einer Investmentregel nicht mehr als 4 % pro Jahr entnehmen, sodass bei Allokationen von realistischen 5 % nur 7,6 bis 15,3 Mrd. USD pro Jahr zu rechnen ist.

Zwar könnten angesichts der höheren Gewinne auch größere Entnahmen getätigt werden, jedoch ließe sich mit Bitcoin das Rentenproblem nicht lösen. Selbst mit 100 % in Bitcoin könnten mit jährlichen Ausschüttungen von 10 % nur 90 Mrd. EUR und somit 22 % der Rentenausgaben und 74 % des Zuschusses erreicht werden. Zusammen mit der Nutzung der Überschussenergie der nachhaltigen Stromquellen ist jedoch noch mehr möglich.

Jetzt Krypto-Sparplan anlegen und Gebühren sparen!

So können Sie selbst Ihr Rentenproblem lösen

Aktuell sind 19 bis 20 % der über 65-Jährigen von der Altersarmut betroffen, wobei 23 % von ihnen im vergangenen Jahr weniger als 1.500 EUR netto monatlich zur Verfügung hatten, während es bei 7,4 % sogar unter 1.100 EUR waren. Insbesondere im Alter können zudem schnell einmal die Kosten steigen, was nicht nur auf die Inflation, sondern ebenso Medikamente, Pfleger, Altenheim, Taxi und mehr zurückzuführen ist.

Damit Sie auch den Lebensabend mit einer guten Lebensqualität erleben und nicht unter sozialer Isolation, psychischen Leiden und gesundheitlichen Risiken leiden müssen, sollten Sie rechtzeitig selbst vorsorgen. Schließlich gehen der Staat oder viel besser gesagt andere meist nicht besser mit Ihren Finanzen um.

Ein Bitcoin-Sparplan wie über die Best Wallet stellt dabei eine gute Möglichkeit dar, um regelmäßig einen Anteil des Vermögens in digitalen Assets anzulegen. Mit Altcoins wie Ethereum, Solana und SUI können Sie sogar noch ihre Rendite steigern, ebenso wie durch einen Einstieg vor den meisten anderen Sparverträgen am 1. und 15. eines jeden Monats. Dank der erstklassigen Infrastruktur werden dabei Kosten gespart und somit die Rendite gesteigert.

Sie können aber auch noch einen Schritt weitergehen und direkt die Handelssignale der Trading-Profis kopieren, um von deren Erfahrungen und Zeiteinsatz zu profitieren. Damit sind noch höhere Renditen denkbar. Möglich wird dies mit dem fortschrittlichen Handelsroboter von Snorter, der sich außerdem durch die niedrigsten Gebühren und die höchste Geschwindigkeit auszeichnet sowie bald vermutlich große Marktanteile übernehmen wird.

Jetzt Zukunft des Bitcoin-Ökosystems entdecken!

Investieren ist spekulativ. Bei der Anlage ist Ihr Kapital in Gefahr. Diese Website ist nicht für die Verwendung in Rechtsordnungen vorgesehen, in denen der beschriebene Handel oder die beschriebenen Investitionen verboten sind, und sollte nur von Personen und auf gesetzlich zulässige Weise verwendet werden. Ihre Investition ist in Ihrem Land oder Wohnsitzstaat möglicherweise nicht für den Anlegerschutz geeignet. Führen Sie daher Ihre eigene Due Diligence durch. Diese Website steht Ihnen kostenlos zur Verfügung, wir erhalten jedoch möglicherweise Provisionen von den Unternehmen, die wir auf dieser Website anbieten. Zudem ist der Autor möglicherweise selbst in die Vermögenswerte investiert, wodurch ein Interessenkonflikt entstehen kann.